O Novo Acordo da Basiléia (Basiléia 2) introduz diversas modificaçőes no que diz

respeito ŕ metodologia de cálculo de Risco de Crédito pelas Instituiçőes

Financeiras, introduzindo novos conceitos de ponderaçăo e utilizando conceitos

matemáticos muito mais apurados se comprados ŕs metodologias atualmente

utilizadas.

No Brasil, a primeira regulamentaçăo

estabelecida pelo Banco

Central neste sentido é a Circular 3360, que estabelece

as regras para cálculo da parcela referente a Risco de

Crédito a ser considerada na fórmula do Patrimônio de

Referęncia estabelecida pela Resoluçăo 3490, que entrará

em vigor em 30/06/2008.

Em linhas gerais, para atender ŕ Circular 3360 e a

Basiléia 2 como um todo no que se refere a Risco de

Crédito, as Instituiçőes Financeiras, deverăo:

• Classificar suas

exposiçőes segundo os critérios estabelecidos pela

Circular, levando em consideraçăo as regras

estabelecidas para os Itens Patrimoniais, Compromissos,

Mitigadores de Risco, Créditos Tributários, Operaçőes

Compromissadas, Adiantamentos, Derivativos e Critérios

de Ponderaçăo.

• Estar aptas a demonstrar um Sistema de Rating de

Crédito, compatível com os requisitos mínimos pelo menos

3 anos antes da implementaçăo da metodologia IRB (Internal

Ratings Based Approach) Foundation;

• Armazenar um mínimo de 5 anos de dados de risco de

crédito para o cálculo da probabilidade de default (PD)

antes da implementaçăo da metodologia IRB Foundation;

• Armazenar um mínimo de 5 anos de dados de Risco de

Crédito em operaçőes de Varejo para o cálculo do EAD (Exposure

at Default), LGD (Loss Given Default) e M (Maturidade)

antes da implementaçăo da metodologia IRB Advanced;

• Armazenar um mínimo de 7 anos de dados de Risco de

Crédito em operaçőes năo classificadas como Varejo para

o cálculo do EAD (Exposure at Default), LGD (Loss Given

Default) e M (Maturidade) antes da implementaçăo da

metodologia IRB Advanced;

• Implantar um Sistema de Gestăo de Risco de Crédito

preparado para efetuar todos os cálculos estatísticos

necessários ŕ estimaçăo do PD, EAD, LGD, M, RWA e VaR

das Carteiras de Varejo, considerando todas as técnicas

de Mitigaçăo de Risco de Crédito defnidas pelo Acordo

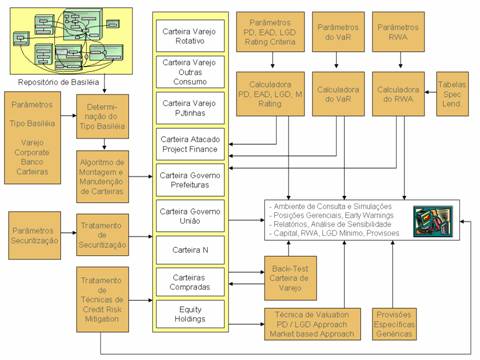

A Soluçăo ObjectRisk foi projetada para endereçar

todos os requerimentos estabelecidos pela metodologia

IRB Advanced, contando com recursos voltados para:

• Possibilitar a classificaçăo dos tipos de exposiçăo,

parâmetros e fórmulas segundo os critérios estabelecidos

pelo Banco Central;

• Manipular Bases Históricas de Carteiras já liquidadas;

• Possibilitar o Gerenciamento de todas as Carteiras de

Crédito de um Conglomerado Financeiro;

• Possibilitar a construçăo de modelos para Estimaçăo

dos Parâmetros PD, EAD e LGD;

• Calcular o RWA das Carteiras de Crédito, assim como o

VaR das Carteiras de Varejo (com realizaçăo de

Back-Tests);

• Prover Tratamento de Técnicas de Mitigaçăo de Risco de

Crédito;

• Prover Tratamento de Equity Holding pelas metodologias

Market Based ou PD/LGD Approach.

Figura – Diagrama Esquemático da Soluçăo

ObjectRisk