Preditta Lenses + CreditFlow

Como Dados de Mercado Nativos Transformam a Qualidade das Decisões de Crédito Corporativo

Sumário

O lançamento do Preditta Lenses integrado ao CreditFlow representa um salto qualitativo na automação de crédito para instituições financeiras brasileiras que operam nos segmentos Middle Market e Large Corporate. Pela primeira vez, uma plataforma de automação de crédito chega ao mercado com 2.671 empresas de capital aberto pré-carregadas com indicadores financeiros, benchmarks setoriais, dados do Bacen SCR e capacidade de geração de rating — tudo nativo, sem integrações manuais ou licenças adicionais de dados.

Este artigo detalha a arquitetura técnica da solução, os diferenciais em relação às alternativas disponíveis no mercado e o impacto mensurável que a incorporação de dados de mercado ao fluxo de crédito gera na qualidade dos modelos de rating internos.

Durante décadas, o processo de análise de crédito corporativo no Brasil funcionou com uma separação estrutural entre duas fontes de informação essenciais:

- Os dados financeiros do tomador: balanços, DRE, demonstrações de fluxo de caixa fornecidos pela própria empresa analisada

- Os dados de mercado e setoriais: benchmarks do setor, distribuição de indicadores entre pares, tendências macroeconômicas aplicadas ao segmento

Essa separação gerou um problema sistêmico: analistas de crédito tomam decisões com a primeira fonte, mas raramente conseguem incorporar estruturalmente a segunda. O motivo é operacional: os dados de mercado existem, mas vivem em plataformas externas (planilhas exportadas da Economatica, relatórios da Lafis, extrações manuais do CVM/Bacen), e cruzá-los com o fluxo automatizado de crédito exige trabalho manual que escala mal.

Em 2010, a SIACorp lançou a Agrometrika com uma tese equivalente aplicada ao crédito rural: o sistema de automação deveria chegar pré-carregado com dados de safras, culturas, histórico de produção e indicadores de mercado agrícola, eliminando o gap entre o dado setorial e a decisão.

O mercado validou amplamente a tese. Em 2025, a Agrometrika foi adquirida pela Aliare, empresa do BTG Pactual, consolidando o modelo como referência no segmento agro.

O Preditta Lenses aplica exatamente a mesma lógica ao universo de empresas de capital aberto, com escala, complexidade e impacto potencial significativamente maiores.

O núcleo da solução é um data lake construído sobre as bases públicas da Comissão de Valores Mobiliários (CVM), com três camadas de processamento:

O Preditta Lenses efetua o download agendado de DFP (Demonstrações Financeiras Padronizadas), ITR (Informações Trimestrais), FRE (Formulário de Referência) e dados cadastrais. Os arquivos chegam em formato ZIP/CSV e são processados e armazenados com histórico completo, cobrindo todas as companhias abertas desde o início dos registros digitais na CVM.

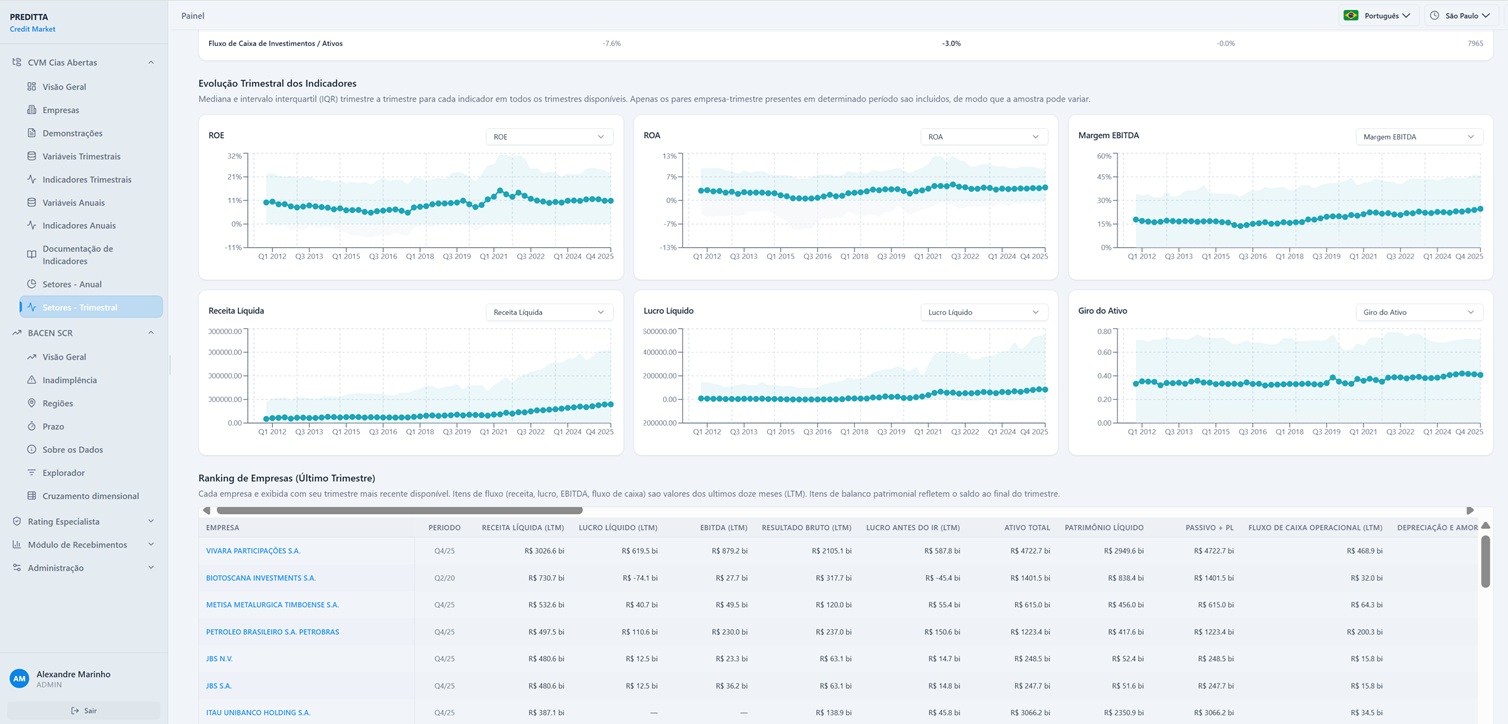

Esta é a camada mais crítica e diferenciadora. As demonstrações financeiras publicadas na CVM seguem estruturas heterogêneas: rubricas com nomes diferentes entre empresas, tratamentos distintos para IFRS 16 (arrendamentos/leasing), variações de granularidade entre setores. O modelo canônico do Preditta resolve esse problema com:

- Mapeamento de rubricas para um plano de contas padrão unificado

- Regras de reclassificação para IFRS, leasing operacional e outros ajustes mandatórios

- Granularidade harmonizada que permite comparações diretas entre empresas de setores distintos

O data lake é enriquecido automaticamente com:

- Banco Central: indicadores macroeconômicos (Selic, IPCA, câmbio, spreads)

- IBGE e associações setoriais: dados de produção industrial, índices setoriais, PMI

- B3: spreads de crédito, risco-país, dados de mercado de capitais

- Scraping estruturado: dados alternativos de ESG, notícias relevantes para cada setor

A definição de peer groups é um dos problemas mais difíceis em análise de crédito setorial. Usar apenas o setor declarado pela empresa na CVM é insuficiente — uma empresa de construção civil pode ter perfil financeiro mais próximo de uma fabricante de insumos do que de outras construtoras.

O Preditta Lenses resolve isso com um motor de clusterização tri-algorítmico:

- K-Means: clusterização por centróides em espaço multivariado

- Cluster Hierárquico: dendrograma que permite inspeção visual da similaridade

- DBSCAN: algoritmo baseado em densidade, essencial para setores com poucas empresas ou distribuição irregular

As variáveis de entrada para clusterização incluem: estrutura financeira, margens operacionais, ciclo operacional (PMR, PMP, giro de estoques), porte (por quartil de receita) e geolocalização.

O resultado são peer groups validados por especialista, com percentis P25/P50/P75 calculados por cluster, não pelo setor genérico. Isso permite ao analista saber com precisão onde seu cliente se posiciona na distribuição real de empresas similares.

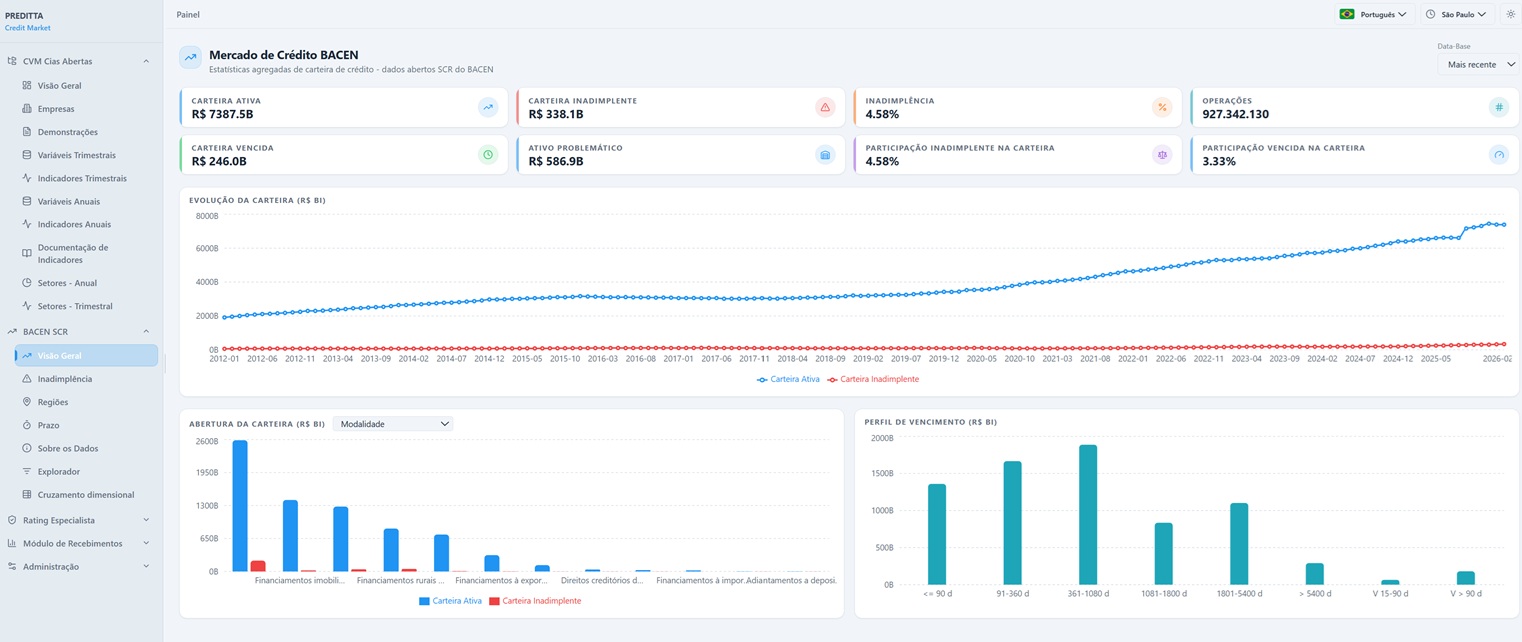

O módulo Bacen SCR integra os dados do Sistema de Informações de Crédito do Banco Central, o registro nacional de todas as operações de crédito reguladas no Brasil (PF e PJ), com atualização mensal.

Funcionalidades disponíveis:

- Visão de mercado: carteira ativa total do sistema (R$ 7,4 tri em mai/2026), inadimplência agregada (4,58%), evolução histórica desde 2012

- Análise por modalidade: segmentação de inadimplência por tipo de crédito (capital de giro, financiamento, consignado, imobiliário)

- Análise regional: mapa de exposição e inadimplência por estado

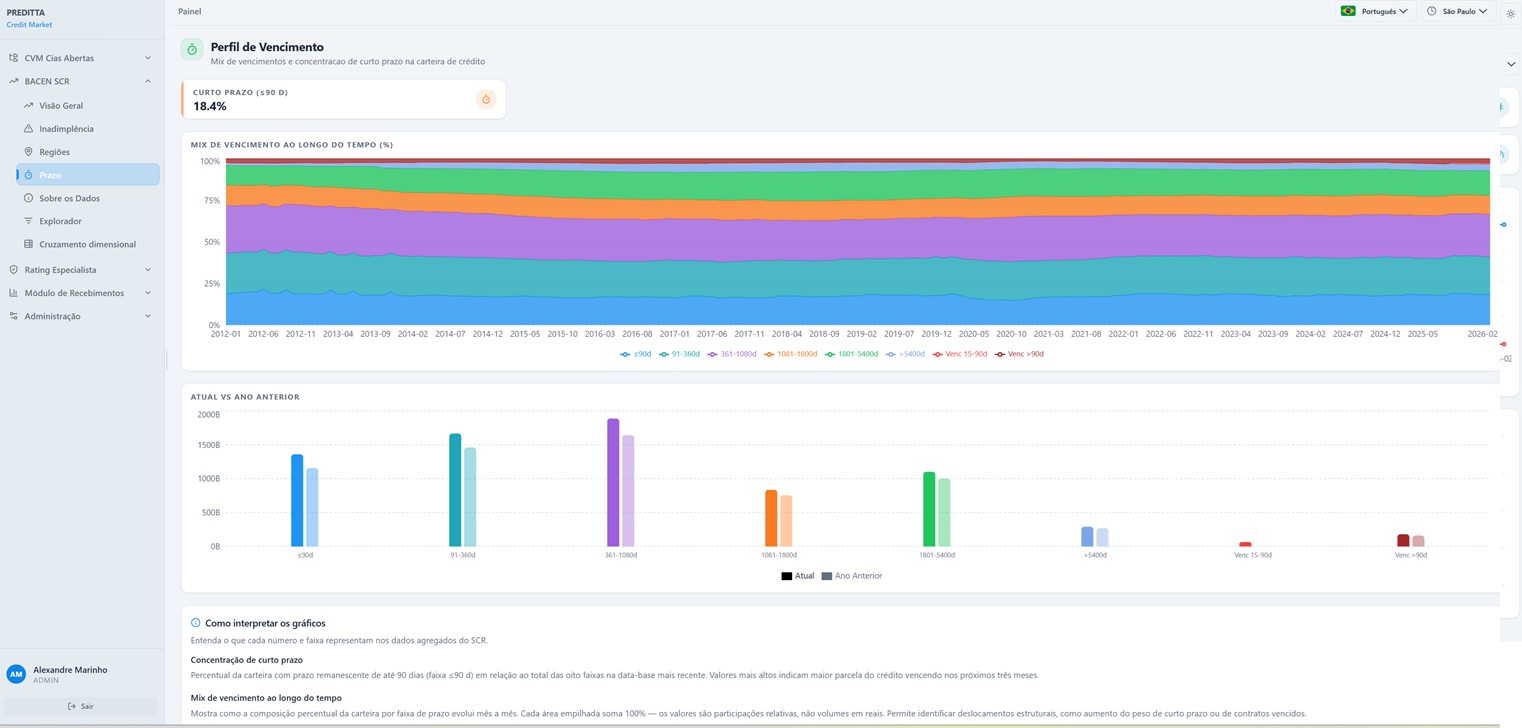

- Perfil de vencimento: distribuição temporal da carteira, com índices de curto prazo

- Explorador SCR: cruzamento dimensional por modalidade, UF, faixa de valor, tipo de cliente e setor

O módulo de rating do Preditta Lenses implementa uma metodologia de score em 5 etapas:

- Documentos: upload e análise de demonstrações financeiras da empresa analisada

- Mapeamento: normalização para o modelo canônico

- Vetores: cálculo de variáveis por categoria (liquidez, rentabilidade, endividamento, capital de giro, fluxo de caixa, investimentos)

- Benchmark: posicionamento relativo de cada indicador no peer group (percentil do cluster)

- Rating: agregação ponderada em score e mapeamento para escala AAA–E

A escala de rating é configurável pela organização usuária: os pesos de cada indicador, os limites de cada faixa e os parâmetros de peer group podem ser ajustados para refletir a política de crédito própria da instituição.

Modelos de rating internos — sejam baseados em regressão logística, árvores de decisão ou modelos scorecard — têm um problema estrutural comum: são calibrados predominantemente com dados do próprio portfólio, sem incorporar sistematicamente a distribuição do universo de empresas do setor.

O resultado é que o modelo pode ser bem calibrado para o perfil histórico de clientes da instituição, mas cego para dinâmicas setoriais que apenas emergem quando se observa o universo mais amplo de empresas.

A integração do Preditta Lenses ao CreditFlow adiciona automaticamente à ficha de cada cliente:

- Score de posicionamento setorial: percentil do cliente em cada indicador financeiro dentro do seu peer group

- Tendência setorial: se o setor está com indicadores melhorando ou deteriorando nos últimos 4 trimestres

- Alertas de divergência: quando os indicadores do cliente divergem significativamente da tendência do setor (seja para melhor ou pior)

- Variáveis macroeconômicas: sensibilidade histórica do setor a juros, câmbio e inflação

Essas variáveis, quando incorporadas ao modelo de rating interno, aumentam o poder discriminatório sem exigir coleta de dados adicionais pela equipe de crédito.

As plataformas Economatica e Lafis são referências consolidadas em dados de empresas de capital aberto, com bases históricas de demonstrações financeiras, indicadores calculados e ferramentas de análise robustas para analistas de investimento, pesquisa acadêmica e análise fundamentalista.

O que essas plataformas não fazem — e não se propõem a fazer — é integrar esses dados ao fluxo operacional de decisão de crédito. Um analista usando Economatica ou Lafis ainda precisa:

- Exportar dados para planilha

- Cruzar manualmente com a análise do tomador no sistema de crédito

- Atualizar esse processo a cada nova análise

- Manter a coerência metodológica entre as análises

| Dimensão | Economatica / Lafis | Preditta Lenses |

|---|---|---|

| Proposta | Plataforma de dados para análise | Dado de mercado nativo no CreditFlow |

| Integração | Exportação manual / API separada | Nativa no fluxo de decisão de crédito |

| Modelo Canônico | Estrutura proprietária da plataforma | Normalização comparável entre setores |

| Peer Groups | Setor CVM (declarado) | Clusterização tri-algorítmica por similaridade real |

| Rating de Crédito | Não é o foco | Motor configurável pela instituição |

| Bacen SCR | Não disponível | Integrado com análise dimensional |

| Público-alvo | Analistas de investimento, research | Analistas de crédito, gestores de risco, comitês |

| Modelo de uso | Consulta e exportação | Automação e enriquecimento de modelos internos |

O Preditta Lenses não é um produto isolado — é um add-on ao CreditFlow, plataforma de automação de crédito com base instalada consolidada. Isso significa que a adoção não exige substituição de sistema: o dado de mercado entra no fluxo existente, com impacto imediato e sem disrupção operacional.

O ambiente macroeconômico de 2025-2026, com juros estruturalmente mais altos, pressão sobre margens em múltiplos setores e volatilidade cambial, torna a análise setorial mais crítica, não menos. Empresas que parecem saudáveis no seu balanço individual podem estar se deteriorando em relação ao setor; empresas que parecem frágeis podem estar se saindo melhor que seus pares.

Instituições que incorporarem dados setoriais ao fluxo de crédito agora terão uma vantagem composta:

- Modelos mais calibrados com variáveis de posicionamento setorial desde o início

- Histórico de decisões contextualizadas que serve de base para retreinamento de modelos

- Capacidade de early warning baseada em deterioração setorial antes que ela apareça no balanço do cliente

O Preditta Lenses está em fase de lançamento. Organizações que adotarem a solução agora terão:

- Acesso prioritário à equipe técnica para customização de parâmetros

- Participação no roadmap de funcionalidades

- Posicionamento antecipado em relação a concorrentes que ainda operam com o modelo de dados separado do fluxo de crédito

O lançamento do Preditta Lenses integrado ao CreditFlow resolve um problema estrutural que o mercado de crédito corporativo brasileiro carregava há décadas: a separação entre dados de mercado e decisão de crédito.

A solução não é uma ferramenta de análise adicional — é a incorporação permanente, automática e metodologicamente robusta do contexto setorial ao fluxo de decisão de crédito. Com 2.671 empresas de capital aberto pré-carregadas, modelo canônico normalizado, clusterização setorial por similaridade real e integração com o Bacen SCR, o Preditta Lenses representa o estado da arte em automação de crédito corporativo no Brasil.

Sobre a Preditta Advanced Risk Solutions

A Preditta é uma empresa coligada da SIACorp que desenvolve soluções de inteligência financeira e automação de crédito para indústrias, instituições financeiras e fintechs. O CreditFlow é a plataforma de automação de crédito da SIACorp, com base instalada em múltiplos segmentos. O Preditta Lenses é o módulo de dados de mercado integrado ao CreditFlow.

Contato comercial: alexandre@siacorp.com.br

Site: preditta.com | siacorp.com.br

Sobre a SIACorp

Atuando desde 1998 na implementação de Sistemas de Automação de Crédito e Gestão de Risco para o Mercado Financeiro e Indústrias de diversos Setores, a SIACorp está posicionada de maneira ímpar para implantar projetos desta natureza em prazos reduzidos e com excelente nível de qualidade. A implantação da Solução CreditFlow proporciona grande aumento da produtividade dos profissionais envolvidos no processo de análise, concessão e gestão de crédito, possibilitando a expansão da carteira de clientes com redução do nível de inadimplência.