|

Basiléia 3

Em resposta ŕ crise

financeiras de 2008, em novembro de 2009 o Comitę da

Basiléia (BIS) publicou o paper “Strenghtning

the Resilience of the Banking Sector”, além de

propostas para implementaçăo de um Framework de

Mensuraçăo e Monitoramento de Liquidez

Com base nos novos requerimentos os Bancos passarăo a

ser obrigados a:

-

Deter

mais capital e ativos de alta qualidade para limitar

os riscos associados ŕ concessăo de crédito e

negociaçăo de ativos, visando torná-los mais

resistentes a choques financeiros;

-

Melhorar

seus processos de Gerenciamento de Risco e

Governança;

-

Promover

a disponibilizaçăo de Ativos de Alta Qualidade em

Buffers (“Colchőes”) constituídos para fazer frente

a perdas durante crises econômicas;

-

Promover

o Aumento de Liquidez dos Bancos de forma a

possibilitar a cobertura de desencaixes em período

de stress;

-

Melhorar

seus processos de Gerenciamento de Risco e

Governança;

-

Aumentar

a Transparęncia e Disclosure de Informaçőes;

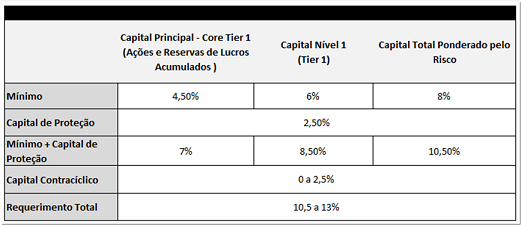

Requerimentos de Capital

Em linhas

gerais, os requerimentos de capital em Basiléia 3

possuem as seguintes características:

Estabelecido em 6%, refere-se ŕs reservas básicas de

capital de um banco, calculadas de acordo com o grau

de risco dos ativos da instituiçăo.

Estabelecido em 4,5 %, inclui o Capital social,

constituído por cotas ou por açőes ordinárias e

açőes preferenciais năo resgatáveis e sem mecanismos

de cumulatividade de dividendos, e por lucros

retidos, deduzidos os valores referentes aos ajustes

regulamentares.

Somado

ao capital principal (Core Tier 1), tem por objetivo

evitar que capital seja esgotado rapidamente em

tempos de crise. Na prática, esse "colchăo" eleva a

cota mínima de capital principal (Core Tier 1) para

7%.

Tem por

objetivo forçar os Bancos a construir um "colchăo"

adicional quando houver sinais de expansăo excessiva

do crédito. Essa nova proteçăo poderá chegar a até

2,5% em açőes ou outro capital capaz de absorver

perdas. Deverá ser utilizado apenas quando as

autoridades supervisoras nacionais detectarem que o

mercado de crédito está em turbulęncia.

Em linhas

gerais, o capital total mínimo ponderado pelo risco foi

mantido em 8%, mas também subirá para 10,5% com os 2,5%

do capital de proteçăo.

Em cima disso será acrescentado outro colchăo, chamado

de capital contracíclico, que poderá variar de 0% a 2,5%

e será adotado de acordo com as circunstâncias

econômicas de cada país.

Na soma total, o índice mínimo pode chegar a 13%

Em Resumo:

-

Será

requerido um Capital de 8% em períodos de Stress;

-

Será

requerido um Capital de 10,5 % em períodos normais;

-

Será

requerido um Capital de 13% em períodos de

aquecimento da economia

Risco de Liquidez:

Basiléia 3

introduz a necessidade de uma gestăo mais efetiva do

risco de liquidez, criando dois novos índices, o LCR e

NSFR.

Índice de

Cobertura de Liquidez (LCR)

O Índice de

Cobertura de Liquidez (LCR) tem por objetivo impedir que

bancos transformem créditos de curto prazo em créditos

de longo prazo através de refinanciamento;

O índice de

cobertura de liquidez exigirá um montante mínimo de

ativos de alta qualidade cujo estoque deverá permitir a

sobrevivęncia do banco por 30 dias em um cenário de

stress

O Banco Central está avaliando se o compulsório entrará

nessa conta.

Índice de

Liquidez de Longo Prazo

O Índice de

Liquidez de Longo Prazo - Net Stable Funding Ratio -

(NSFR), tem por objetivo incentivar os Bancos a

financiarem suas atividades com fontes mais estáveis de

captaçăo;

O numerador

do NSFR é composto pelas captaçőes estáveis da

instituiçăo e as obrigaçőes com vencimento efetivo igual

ou superior a um ano;

O

denominador é composto pela soma dos ativos que năo

possuem liquidez imediata e pelas exposiçőes fora de

balanço, multiplicados por um fator que representa a sua

potencial necessidade de captaçăo - Required Stable

Funding - (RSF).

Alavancagem

Mostra o

quanto um banco está endividado em relaçăo a seu capital

próprio. A cota deve impedir que os bancos se excedam na

concessăo de empréstimos de alto risco;

Leva em conta o valor nominal dos ativos (sem ponderaçăo

por risco) ;

O índice de alavancagem será de 3%, o que significa que,

para R$ 3 de capital, a instituiçăo só poderá ter R$ 100

de ativos.

Risco

Sistęmico

Desenvolvimento de Políticas voltadas ŕ reduçăo do risco

relacionado a problemas em grandes Instituiçőes

sistemicamente relevantes;

Inclusăo de encargos adicionais de capital para estas

Instituiçőes.

Risco de Crédito

Com relaçăo ao Risco de Crédito, as princiapis mudanças

de Basiléia 3 em relaçăo a Basiléia 22 săo:

Fortalecimento dos requerimentos de capital para risco

de crédito de contrapartes (CCR – Counterparty Credit

Risk) em operaçőes de derivativos;

Encargo de Capital para perdas por marcaçăo a mercado em

funçăo de ajustes em reavaliaçőes de crédito nas

operaçőes de securitizaçăo, como em FDICs e CDCAs (CVA

Risk);

Garantias adicionais e requerimentos de margem para

derivativos complexos e ilíquidos;

Maiores encargos de capital para exposiçőes bilaterais

(OTC);

Incentivos ŕ reduçăo de risco de contraparte através de

Clearing e Hedging

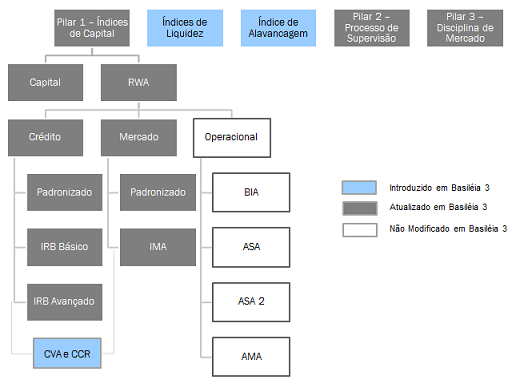

Resumo

A figura abaixo ilustra as principais mudanças

introduzidas por Basiléia 3.

Mais Informaçőes

Para solicitar um treinamento "in-house" sobre Basiléia

3 na sua Instituiçăo ou saber mais sobre o novo Acordo,

fale consoco e solicite uma cópia

da apresentaçăo "Preparando sua Instituiçăo Financeira

para Basiléia 3".

|