As Soluções iBasel e ObjectRisk contemplam o mapeamento, modelagem e monitoramento integrado de riscos,

apresentando uma visão conjunta e integrada dos principais riscos da Instituição

Financeira e da correlação entre eles, ou seja de como alguns riscos podem

afetar outros.

Para isso, contempla a integração enre os processos de

Control Self Assessment disponibilizados pela Solução iBasel e os cálculos de exposição a Riscos de Crédito e Risco

Mercado.

Ainda que não tenha havido sinalização do Comitê da

Basiléia com relação à introdução do conceito de

VaR Integrado para Cálculo de Capital Regulatório, a

análise do VaR Integrado complementa o cálculo do

capital econômico, já que considera o efeito de

diversificação.

Indicadores Chave de Risco Integrados

As Soluções iBasel e

ObjectRisk contempla tanbém a determinação de

fatores que descrevem em que condições as transações

podem estar simultaneamente expostas a

riscos de crédito, mercado e operacional.

Dispõe ainda de funcionalidades para mapeamento de produtos e

identificação de Indicadores Chave de Risco Integrados

(ICRIs) e métodos para sua combinação em Mapas

Integrados de Riscos.

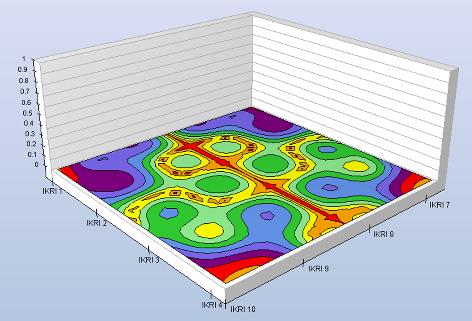

Mapeamento Topográfico de

Indicadores Chave de Risco Integrados

Modelagem Integrada de Riscos

A Solução

ObjectRisk contempla também a Análise de

Correlações, para suportar a identificação dos ICRIs no que se

refere à detecção simultânea de

riscos.

Contemplam também técnicas de análise multivariada

estatística (análise fatorial) para criar matrizes de

correlação entre os diferentes Indicadores Integrados de

Risco.

Capital Agregado x Capital Integrado

As técnicas utilizadas para o cálculo do VaR nos modelos

internos apresentam a característica de avalisar cada

risco

separadamente, sem levar em consideração a interrelação entre

os diferentes riscos e os efeitos de

diversificação de portfolios.

Além disso, os parâmetros de medição de risco não são homogêneos,

uma vez que em Risco de Mercado se considera 10

dias con 95 % de confiança, em Risco Operacional se considera

de 1 a 3 anos, com 99.9% de confiança e em Risco de

Crédito se considera 1 ano, com 99.9 de confiança).

A Solução

ObjectRisk conta com funcionalidades para calcular o

Capital Integrado, considerando os efeitos de

diversificação resultantes de características inerentes

a cada tipo de risco (integração intrarisco e inter-risco),

calculando o VaR Marginal e o VaR componente, medidas

utilizadas para considerar a participação do VaR de

cada fonte de risco no VaR total integrado.

Gestão Integrada de Riscos

Gestão Integrada de Riscos