|

|

Edital de Audięncia Pública Nş

32 do Banco Central

O Pilar 3 de Basiléia 2 no

Brasil

O chamado

Pilar 3 do Acordo de Basiléia II estabelece a

necessidade do fomento ŕ disciplina de mercado através

da divulgaçăo de informaçőes direcionadas ao público.

A

divulgaçăo de informaçőes direcionadas aos agentes de

mercado, como agęncias de rating e contrapartes

comerciais, visam possibilitar a realizaçăo de

atividades de monitoramento das Instituiçőes Financeiras

pelo mercado de forma concomitante ŕs executadas pelas

autoridades supervisoras.

A recente

turbulęncia econômica externa demonstra a necessidade da

adoçăo de mecanismos que propiciem maior transparęncia

com vistas a fomentar o acesso público a informaçőes

relativas ŕ gestăo de risco e ŕ adequaçăo do capital

mantido pelas instituiçőes.

O Edital de

Audięncia Pública Nş 32 do Banco Central estabelece os

requerimentos para divulgaçăo de informaçőes de risco

direcionadas aos agentes de mercado, determinando as

informaçőes a serem divulgadas, os critérios de

relevância utilizados para divulgaçăo de informaçőes e

os controles internos sobre o processo de divulgaçăo de

informaçőes.

As

Instituiçőes Financeiras deverăo implementar processos

contínuos de verificaçăo e validaçăo das informaçőes

divulgadas, de forma a assegurar a sua confiabilidade e

a adequaçăo do conteúdo.

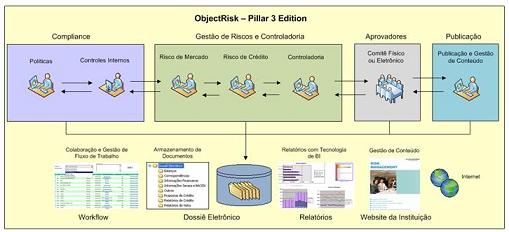

A Soluçăo ObjectRisk - Pillar 3 Edition

A Soluçăo ObjectRisk - Pillar 3

Edition, capacita sua Instituiçăo a alavancar a

implementaçăo de todos requerimentos necessários para atender

o Edital de

Audięncia Pública Nş 32 do Banco Central até

31/12/2009.

A Soluçăo ObjectRisk Pillar 3 Edition conta com recursos

que permitem ŕs Instituiçőes Financeiras

implementar

processos contínuos de verificaçăo e validaçăo das

informaçőes divulgadas, de forma a assegurar a sua

confiabilidade e a adequaçăo do conteúdo.

Dentre estes recursos destacam-se funcionalidades como

Colaboraçăo, Workflow, Armazenamento Eletrônico de

Documentos, Gerenciamento de Conteúdo e Inteligęncia de

Negócios.

As

informaçőes a serem divulgadas estabelecidas pelo Edital

de Audięncia Pública Nş 32 estăo agrupadas da seguinte

forma:

Aspectos

Qualitativos

-

Síntese das políticas e dos

processos de gerenciamento de risco;

-

Abrangęncia dos relatórios de

riscos e dos sistemas de mensuraçăo utilizados pela

instituiçăo;

-

Políticas de hedge e de

mitigaçăo de risco e estratégias e processos para o

monitoramento contínuo da efetividade do hedge e dos

instrumentos de mitigaçăo.

Patrimônio

de Referęncia

-

Informaçőes simplificadas sobre

os prazos de vencimento e condiçőes dos instrumentos

que compőem o PR, inclusive instrumentos híbridos de

capital e dívida;

-

Valor do Nível I do PR,

detalhado separadamente, conforme art. 1ş, § 1ş, da

Resoluçăo nş 3.444;

-

Valor do Nível II do PR,

detalhado separadamente, conforme art. 1ş, § 2ş, da

Resoluçăo nş 3.444;

-

Valor das deduçőes do PR,

conforme arts. 3ş, 4ş e 5ş da Resoluçăo nş 3.444;

-

Valor total do PR;

-

Restriçőes ou impedimentos

relevantes, atuais ou futuros, ŕ transferęncia de

recursos entre as instituiçőes consolidadas.

Patrimônio

de Referęncia Exigido

-

Valor da parcela PEPR do PRE,

segmentado pelos fatores de ponderaçăo de risco

(FPR), de acordo com os arts. 11 a 16 da Circular nş

3.360;

-

Valor das parcelas PJUR[1] ,

PJUR[2], PJUR[3], PJUR[4], PACS, PCOM e PCAM do PRE

calculadas conforme as Circulares nşs 3.361, 3.362,

3.363, 3.364, 3.366 e 3.368;

-

Valor da parcela POPR do PRE,

calculada conforme a Circular nş 3.383;

-

Valor total do PRE;

-

Índice de Basiléia;

-

Montante do PR apurado para

cobertura do risco da taxa de juros das operaçőes

năo classificadas na carteira de negociaçăo;

-

Descriçăo simplificada da

metodologia adotada para avaliar a adequaçăo do PR,

incluindo os riscos năo abrangidos pelas parcelas do

PRE.

Exposiçőes

Ponderadas por Fator de Risco

-

Total das exposiçőes e exposiçăo média no trimestre;

-

Percentual das exposiçőes dos 10 maiores clientes em

relaçăo ao total das operaçőes de crédito,

arrendamento mercantil e demais operaçőes com

característica de concessăo de crédito;

-

Montante das operaçőes em atraso bruto de provisőes,

informado de acordo com as seguintes faixas,

agrpuadas por FPR, Setor e Regiăo:

a) atraso até 60 dias;

b) atraso entre 61 e 90 dias;

c) atraso entre 91 e 180 dias;

d) atraso acima de 180 dias; e

e) operaçőes baixadas para prejuízo;

-

Montante de provisőes para perdas provenientes das

referidas exposiçőes;

Mitigaçăo do

Risco de Crédito

-

Descriçăo

sucinta das políticas e metodologias de avaliaçăo e

mensuraçăo dos instrumentos mitigadores, incluindo a

avaliaçăo do seu risco de concentraçăo;

-

Valor total

mitigado pelos instrumentos mitigadores definidos

nos arts. 20 a 22 da Circular nş 3.360, segmentado

por tipo de mitigador e pelos FPR

Risco de

Crédito de Contraparte

-

Descriçăo

simplificada da metodologia para estabelecer limites

ŕs exposiçőes sujeitas ao risco de contraparte;

-

Descriçăo

simplificada dos métodos e políticas para assegurar

a eficácia das garantias e definir as provisőes

relativas ŕs operaçőes de crédito, no caso de serem

distintas das provisőes regulamentares mínimas;

-

Descriçăo

simplificada das políticas relativas aos riscos

associados ŕ existęncia de correlaçăo positiva

entre:

a) a

probabilidade de descumprimento da contraparte e a

elevaçăo da exposiçăo a determinada contraparte;

b) a

probabilidade de descumprimento da contraparte e

variaçőes gerais de mercado;

-

Valor

nocional dos contratos sujeitos ao risco de crédito

de contraparte, incluindo derivativos, operaçőes a

liquidar, empréstimos de ativos, operaçőes

compromissadas, segmentado da seguinte forma:

a)

Valores relativos a contratos

liquidados através de sistemas de liquidaçăo de câmaras

de compensaçăo e de liquidaçăo, nos quais a câmara atue

como contraparte central, subdividido por:

Operaçőes liquidadas em sistemas de liquidaçăo

de câmaras de compensaçăo e de liquidaçăo

autorizados pelo Banco Central do Brasil,

interpondo-se a câmara como contraparte central,

nos termos da Lei nş 10.214 e regulamentaçăo em

vigor;

Operaçőes liquidadas em sistemas de liquidaçăo

de câmaras de compensaçăo e de liquidaçăo no

exterior;

b)

Valores relativos a contratos

nos quais năo haja a atuaçăo de câmaras de compensaçăo

como contraparte central, segmentados entre contratos

sem garantias e contratos com garantias;

c)

Valor total sujeito a risco de

crédito de contraparte.

-

Valor

positivo bruto dos contratos sujeitos ao risco de

crédito de contraparte, incluindo derivativos,

operaçőes a liquidar, empréstimos de ativos,

operaçőes compromissadas, desconsiderados valores

positivos relativos a acordos de compensaçăo

definidos na Resoluçăo nş 3.263;

-

Valores positivos relativos a

acordos para compensaçăo e liquidaçăo de obrigaçőes,

definidos na Resoluçăo nş 3.263;

-

Valor das garantias que atendam

cumulativamente aos seguintes requisitos:

a) Sejam mantidas ou custodiadas na própria

instituiçăo;

b) Tenham por finalidade exclusiva a constituiçăo de

garantia para as operaçőes a que se vinculem;

b) Estejam sujeitas ŕ movimentaçăo,

exclusivamente, por ordem da instituiçăo

depositária;

d) Estejam imediatamente disponíveis para a

instituiçăo depositária no caso de inadimplęncia do

devedor ou da necessidade de sua realizaçăo;

-

Exposiçăo global líquida a

risco de crédito de contraparte, definida como a

como a exposiçăo a risco de crédito de contraparte

líquida dos efeitos dos acordos para compensaçăo e

do valor das garantias;

-

Percentual das exposiçőes a

risco de crédito cobertas pelo valor nocional dos

hedges obtidos através de derivativos de crédito;

-

Valor nocional de derivativos

de crédito segregado por tipo de operaçăo, conforme

a Circular nş 3.106, de 10 de abril de 2002,

detalhado da seguinte maneira:

a) Derivativos de créditos mantidos na carteira da

instituiçăo, separados por "risco

recebido" ou "risco transferido";

b) Derivativos de crédito utilizados para fins de

intermediaçăo, separados por "risco recebido" ou

"risco transferido".

-

No que diz respeito ŕs

operaçőes de cessăo de crédito e ŕs operaçőes com

títulos ou valores mobiliários oriundos de processo

de securitizaçăo, incluindo aquelas estruturadas por

meio de derivativos de crédito, devem ser

divulgados:

I - Descriçăo sucinta das políticas e objetivos

relacionados ŕ cessăo de crédito e ŕs operaçőes com

títulos ou valores mobiliários oriundos de processo

de securitizaçăo;

II - Total das exposiçőes cedidas com transferęncia

substancial dos riscos e benefícios, nos termos da

Resoluçăo nş 3.533, de 31 de janeiro de 2008;

III - Total das exposiçőes cedidas sem transferęncia

nem retençăo substancial dos riscos e benefícios,

nos termos da Resoluçăo nş 3.533, de 2008;

IV - Total das exposiçőes cedidas com retençăo

substancial dos riscos e benefícios, nos termos da

Resoluçăo nş 3.533, de 2008;

V - Total das exposiçőes cedidas com retençăo

substancial dos riscos e benefícios, nos termos da

Resoluçăo nş 3.533, que foram baixadas para prejuízo

no período;

VI - Total das exposiçőes decorrentes da aquisiçăo

de títulos ou valores mobiliários oriundos de

processo de securitizaçăo, destacando aquelas

eventualmente estruturadas por meio de derivativos

de crédito, segmentadas da seguinte forma:

a) tipo de título ou valor mobiliário oriundo

de processo de securitizaçăo;

b) tipo de crédito, título ou valor mobiliário

que lastreia a emissăo;

c) classe do título ou valor mobiliário, no que

se refere ŕ subordinaçăo dessa ŕs demais, para

efeito de resgate.

-

Para fins do disposto neste

artigo, entende-se como processo de securitizaçăo a

operaçăo que compreenda os seguintes estágios:

I - originaçăo de créditos ou de títulos e valores

mobiliários;

II - cessăo de créditos ou títulos e valores

mobiliários a instituiçőes, empresas ou veículos năo

integrantes do Sistema Financeiro Nacional;

III - emissăo, por parte das instituiçőes, empresas

ou veículos năo integrantes do Sistema Financeiro

Nacional, de títulos e valores mobiliários, podendo

assumir a forma de quotas, certificados ou títulos,

com expressa vinculaçăo aos créditos ou títulos e

valores mobiliários.

-

No que diz respeito ao risco de

mercado, deve ser divulgada a composiçăo da carteira

de negociaçăo segmentada por fator de risco

relevante, especificando se comprada ou vendida.

-

No que diz respeito ŕs

operaçőes năo classificadas na carteira de

negociaçăo, devem ser divulgados:

I - descriçăo sucinta das políticas e metodologias

de mensuraçăo do risco de taxa de juros e de açőes;

II - premissas utilizadas para o tratamento de

liquidaçăo antecipada de empréstimos e de depósitos

que năo possuam vencimento definido;

III - total das exposiçőes em açőes, segmentado por

setor econômico;

IV - total das exposiçőes a risco de taxa de juros,

especificando se compradas ou vendidas, segmentadas

pelas seguintes subcategorias de fatores de risco:

a) risco de taxa de juros prefixadas;

b) risco de taxas de cupom de moedas estrangeiras;

c) risco de taxas de cupom de inflaçăo;

d) risco de taxas de cupom de juros.

-

A instituiçăo deve divulgar

informaçőes adicionais que julgue relevantes, de

forma a assegurar a apropriada transparęncia de sua

gestăo e mensuraçăo de riscos, bem como da adequaçăo

do seu PR.

As informaçőes de que trata esta circular devem ser

atualizadas com a seguinte periodicidade mínima:

I - anual, para as citadas nos arts. 3ş e 11; e

II - trimestral, relativamente ŕs datas-base 31 de

março, 30 de junho, 30 de setembro e 31 de dezembro,

para as demais.

-

A atualizaçăo das informaçőes

deve ser feita no prazo máximo de 45 dias para as

datas-base 31 de março e 30 de setembro, de 60 dias

para a data-base 30 de junho e de 90 dias para a

data-base 31 de dezembro e para as informaçőes de

que trata o inciso I.

-

As informaçőes de que trata

esta circular devem estar disponíveis em um único

local, de acesso público e de fácil localizaçăo, no

sítio da instituiçăo na internet.

-

As informaçőes devem estar

disponíveis juntamente com as relativas ŕ estrutura

de gestăo de risco, de acordo com o disposto nos

arts. 4ş da Resoluçăo nş 3.380, 6ş da Resoluçăo nş

3.464, e da Resoluçăo nş Risco de Crédito, a ser

publicada em 2009.

-

A instituiçăo deve

disponibilizar as informaçőes referentes aos tręs

últimos anos, observado que:

I - devem estar acompanhadas de avaliaçăo

comparativa e de explicaçăo para as variaçőes

relevantes;

II - o local onde estăo publicadas no sítio da

instituiçăo na internet deve constar das publicaçőes

das demonstraçőes contábeis semestrais.

-

O Diretor indicado nos termos

do art. 4ş da Resoluçăo nş 3.490 é responsável pelas

informaçőes de que trata esta circular.

A Circular entrará em vigor na data de sua

publicaçăo, produzindo efeito a partir de 31 de

dezembro de 2009.

Sobre a

SIACorp

Atuando desde o

início da década na Implementaçăo de Sistemas Integrados

de Gerenciamento de Risco voltados para atender o Novo Acordo da

Basiléia (Basiléia 2), a

SIACorp é a Empresa com maior número de projetos de

Risk Management implantados no Brasil, em

Instituiçőes Financeiras de Grande, Médio e Pequeno

porte.

Saiba como a Soluçăo ObjectRisk -

Pillar 3 Edition poderá ajudar a sua Instituiçăo a

alvancar a implementaçăo dos requerimentos necessários

para atender o

Edital de

Audięncia Pública Nş 32 do Banco Central até o

31/12/2009.

Para saber mais sobre nossos produtos ou agendar

uma demonstraçăo, entre em contato

conosoco.

|

|

|

|

Gestăo Integrada de Riscos Gestăo Integrada de Riscos

Resoluçăo 3490 e Geraçăo do DLO

Pilar 3: Edital de Audięncia Pública 32

|