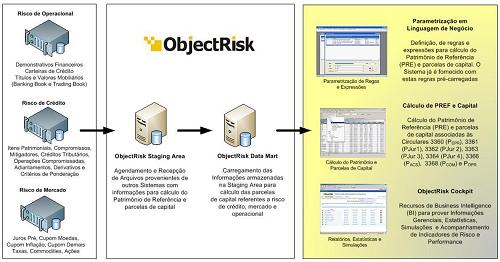

ObjectRisk Staging

A Solução ObjectRisk automatiza os

processos de agendamento e carga de informações

provenientes dos diversos sistemas da Instituição que

contém as informações requeridas para possibilitar o

cálculo de cada uma das parcelas de capital.

ObjectRisk Data Mart

Este robusto modelo foi projetado

para armazenar todas as informações necessárias ao

cálculo do capital para cobertura de risco de crédito

(PEPR), já estando preparado também para

atender aos modelos internos para cálculo do Risco de

Crédito (IRB Foundation e Advanced - O Edital 37).

Módulo de Parametrização

A definição dos parâmetros, regras e

expressões para cálculo do Patrimônio de Referência (PRE)

e parcelas de capital é feita em Linguagem de Negócio,

através de frases que se assemelham ao texto dos

parágrafos da Circular 3360 e Resolução 3490.

Para reduzir o tempo de implantação, o Sistema já é

fornecido pela SIACorp com estes parâmetros, regras e

expressões já pré-carregados. Internamente, todos os

comandos são traduzidos em funções estatísticas e

queries SQL.

Este tipo de parametrização também

torna muito simples a manutenção do Sistema caso alguma

das Circulares publicadas pelo Banco Central venha a ser

alterada.

Cálculo do Patrimônio de Referência e

Parcelas de Capital

A Solução ObjectRisk calcula o

Patrimônio de Referência (PRE) e as parcelas de capital

que compõe a sua fórmula, definidas no caso de Risco de

Crédito pela Circular

3360 (PEPR). Além disso,

calcula também qualquer tipo de Indicador

Gerencial, como o Índice de Retorno sobre o

Investimento (ROI) e o Índice de Retorno sobre o

Patrimônio Líquido (ROE).

ObjectRisk Cockpit - Tecnologia de

Business Intelligence

Desenhada posssibilitar uma completa

Gestão do Risco de Crédito e o atendimento à Resolução 3490 e os Métodos Avançados (Modelos

Internos) para Cálculo de Capital estabelecidos por

Basiléia 2 (o Edital 37), a Solução ObjectRisk é também um completo

framework de Integração de Riscos, contando com recursos

de BI (Business Intelligence) para prover diversos

tipos de funcionalidades voltadas para a Gestão

Corporativa de de Risco, como Informações Gerenciais,

Estatísticas, Simulações e Acompanhamento de

Indicadores de Risco e Performance.

|

Atendimento ao IRB Advanced (Edital 37)

A SIACorp possui grande

experiência na Modelagem da Probabilidade de Default

para Carteiras de Varejo, Middle e Atacado através de

técnicas como Regressão Logística, Regressão Beta e

Redes Bayesianas.

Além de atender aos

requerimentos estabelecidos pela Circular 3360, a Solução ObjectRisk

está totalmente preparada para a metodologia

IRB Advanced, contando com

recursos voltados para:

• Possibilitar a gestão das perdas associadas ao risco

de crédito e comparação dos valores estimados com as

perdas efetivamente observadas;

• Possibilitar a gestão do Risco de Crédito visando a

detecção de indícios e prevenção da deterioração da

qualidade de operações, possibilitando uma gestão

pró-ativa sobre as carteiras;

• Possibilitar a execução de Stress Tests para

realização de Simulações de Comportamento das Carteiras

em Situações Adversas;

• Possibilitar a classificação dos tipos de exposição,

parâmetros e fórmulas segundo os critérios estabelecidos

por Basiléia 2;

• Manipular as Bases Históricas de Carteiras de Crédito;

• Possibilitar o Gerenciamento de todas as Carteiras de

Crédito de um Conglomerado Financeiro;

• Possibilitar a construção de modelos para Estimação

dos Parâmetros PD, EAD e LGD;

• Calcular os Ativos Ponderados ao Risco (RWA) das Carteiras de Crédito, assim como o

VaR das Carteiras de Varejo (com realização de

Back-Tests) utilizando técnicas avançadas de Credit

Portfolio Management;

• Prover Tratamento para Técnicas de Mitigação de Risco de

Crédito;

• Calcular o

Risco de

Crédito associado a Operações de Securitização

pelas Metodologias RBA ou SF (Fórmula do Supervisor);

• Calcular o Risco de Crédito associado a Participações

Societárias pelas metodologias

Market Based ou PD/LGD Approach.

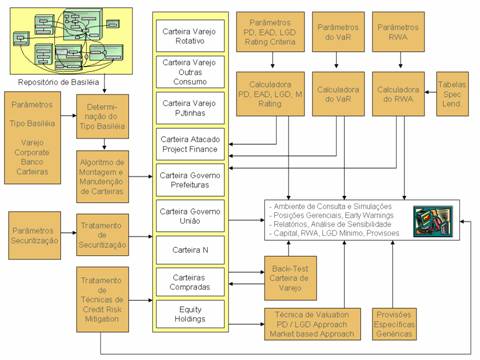

Figura – Diagrama Esquemático da Solução

ObjectRisk

|

Sobre a

SIACorp

Atuando desde o

início da década na Implementação de Sistemas Integrados

de Gerenciamento de Risco voltados para atender o Novo Acordo da

Basiléia (Basiléia 2), Resoluções 3380 e 3490 e

Circulares associadas, a

SIACorp é a Empresa com maior número de projetos de

Risk Management implantados no Brasil, em

Instituições Financeiras de Grande, Médio e Pequeno

Porte. Para saber mais sobre nossos produtos ou agendar

uma demonstração, entre em contato

conosoco.

Solução ObjectRisk para Risco de Crédito

Solução ObjectRisk para Risco de Crédito