Em 30 de abril de 2008 o Banco Central do Brasil

publicou a Circular 3383 , que estabelece critérios para

cálculo da parcela referente a Risco Operacional (POPR)

no cálculo do Patrimônio de Referęncia Exigido (PRE), de

que trata a Resoluçăo nş 3.490, de 29 de agosto de 2007.

A Circular 3383 estabelece tręs tipos de abordagem para

o cálculo da parcela de capital referente a Risco

Operacional. Săo elas:

I - Abordagem do Indicador Básico (BIA);

II - Abordagem Padronizada Alternativa (ASA) ;

III - Abordagem Padronizada Alternativa Simplificada

(ASA 2).

A Soluçăo iBasel conta com um Módulo denominado iBasel

BSA, que calcula a parcela de capital referente a

Risco Operacional pelos tręs tipos de abordagem

definidos pelo BACEN.

Método BIA

É o resultado de uma pesquisa que foi utilizada para

identificar um Indicador de fácil obtençăo que tivesse

uma correlaçăo aceitável com o nível de exposiçăo ao

risco operacional a que as Instituiçőes Financeiras

estăo sujeitas ao realizar os seus negócios e

atividades.

A versăo da publicaçăo de Basiléia de Junho/2006

traz como indicador de exposiçăo para o método BIA, o

Resultado Bruto (Gross Income). Houve a opçăo em

escolher uma medida que aproximasse ŕ medida de risco

dos registros contábeis.

“Os bancos que adotarem o Método de Indicador Básico

apurarăo o capital para

risco operacional aplicando-se um fator alfa sobre a

receita bruta anual (se positiva)

dos 3 anos anteriores.”

O valor do capital calculado pelo Método do Indicador

Básico (BIA) é igual ao resultado bruto médio dos

últimos 3 anos multiplicado por um percentual α

(parametrizado em 15% - valor estabelecido pelo Banco

Central e por Basiléia 2).

Método Padronizado Alternativo (ASA)

Devido a distorçőes encontradas nas avaliaçőes de

consistęncia do modelo STA de Basiléia 2, levaram a uma

proposta alternativa: o modelo ASA - Método Padronizado

Alternativo.

No ASA, o cálculo de encargo de capital do risco

operacional é exatamente o mesmo que o do Método

Padronizado , salvo em duas linhas de negócios – Banco

de Varejo e Banco Comercial.

Para essas linhas de negócios, os volumes de empréstimos

e adiantamentos - multiplicados por um fator fixo 'm' -

substituem o resultado bruto como o indicador

de exposiçăo. Os betas para Varejo e Comercial năo

sofreram mudanças em comparaçăo com o Método

Padronizado.

O sistema iBasel possibilita a alimentaçăo de ajustes no

Resultado pela deduçăo do efeito banking book no

Resultado de Títulos e Valores Mobiliários, considerando

apenas o resultado da Carteira 1, similiar ao utilizado

no método padronizado.

Método Padronizado Alternativo Agregado (ASA 2)

O cálculo de capital para risco operacional pelo Método

Padronizado Alternativo

Agregado é similar ao Método Padronizado Alternativo,

sendo efetuado em 2 grupos:

Um grupo somente para as Linhas de Negócio “Banco

de Varejo” e “Banco Comercial” e outro para todas as

demais linhas de negócio, constituindo assim a Linha de

Negócio Agregada.

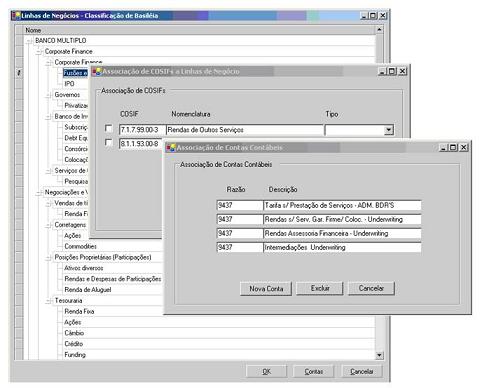

O iBasel BSA

O Módulo iBasel BSA conta com recursos para calcular o

capital alocado pelos métodos BIA, ASA e ASA2,

possibilitando a associaçăo de Contas de Resultado a

Linhas de Negócio, importaçăo de CADOCs, informaçőes de

Títulos e Valores Mobiliários e Carteiras de Crédito,

gerando um completo conjunto de relatórios sintéticos e

analíticos que demonstram a alocaçăo de capital para

risco operacional.